Rohstoffe: Beste Chancen

Liebe Leser,

die Aktienmärkte haben in den vergangenen Tagen einige Purzelbäume geschlagen. Vor allem die Technologie-Unternehmen deuten an, dass die Bewertung offenbar entweder zu hoch ist oder die Märkte verunsichert ob der künftigen Entwicklung sind. Apple stieg auf mehr als 2 Billionen Dollar Börsenwert auf – mehr als so manche große Indizes zusammen. Gesünder scheint da der Blick auf die reale Wirtschaftswelt. Zum Beispiel Rohstoffe.

Öl: Was passiert?

Eine der größeren Chancen sehen Investoren und Analysten offenbar am Ölmarkt. Die Preise beginnen analog zu den Aktienmärkten, sich zu erholen. Tendenziell zwar nur, aber immerhin vergleichsweise stetig. Zuletzt gab es einen kleineren Rücksetzer, generell aber sieht es relativ gut aus.

Ölpreis (Sorte WTI) über sechs Monate

Quelle: www.onvista.de, eigene Bearbeitung

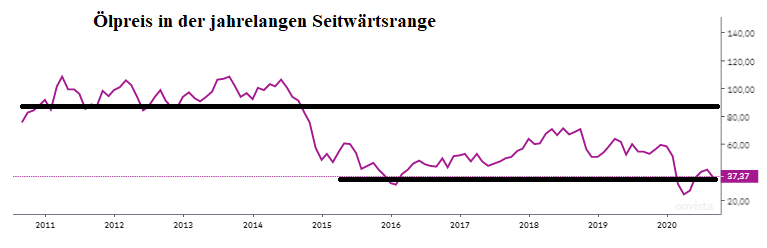

Auch im langfristigen Vergleich wird sichtbar, dass der Ölpreis noch enormes Potenzial hat. Wenn die Marke von 50 Dollar pro Barrel erst einmal erreicht worden ist, dürfte es einen gewaltigen Schub nach oben geben können. Das Kursziel sind 60, eher sogar 70 Dollar, meinen Chartanalysten für den Fall, dass die Barriere überwunden wird.

Ölpreis (Sorte WTI) über 10 Jahre – gute Chancen

Quelle: www.onvista.de, eigene Bearbeitung

Wer profitiert?

Hiervon können Sie in verschiedener Weise profitieren. Es bieten sich zum einen Investitionen in Form von Schuldverschreibungen, hier Zertifikaten, an. Diese bilden den Preis einfach ab. Meiner Meinung nach ist dies jedoch riskanter als eine andere Investitionsform: Aktien.

Denn der Wert solcher Zertifikate lebt davon, dass die Emittenten wie versprochen den Gegenwert der Papiere zurückzahlen können, wenn Sie verkaufen. Vor 13 Jahren zeigte sich der letzte große Zertifikate-Emittent plötzlich als Problemfall: Lehman Brothers. Für das Unternehmen war es der – relative – Beginn der Finanzkrise mit einem gigantischen Misstrauen der Banken untereinander das Ende. Für die Investoren, die auf Zertifikate des Hauses gesetzt hatten, weitgehend eine Pleite. Einige Investoren versuchten noch, ihre (Beratungs-)Banken für den Ausfall verantwortlich zu machen.

Dennoch zeigt sich immer wieder, dass Sie gerade bei Zertifikaten diese Entwicklung im Auge haben sollten: Die Banken geraten aktuell in erhebliche Nöte, weil und wenn Kredite ausfallen werden. Zertifikate sind damit unsicherer als Aktien.

Aktien von leistungsstarken Öl-Unternehmen sind in den vergangenen Monaten zwar gleichfalls unter die Räder geraten, hier gibt es allerdings inzwischen die Chance auf eine Erholung.

Öl-Aktien: Mehr als gedacht

Es gibt allerdings deutlich mehr Öl- und Gasunternehmen, die als Aktien handelbar sind, als die meisten Investoren denken: Mehr als 300 Unternehmen werden geführt. Die Unterschiede sind gigantisch. So gibt es Unternehmen, die über Jahre einen hohen dreistelligen Gewinn eingefahren haben. Dies sind oft genug Unternehmen, die Öl suchen und fördern. Die Explorations-Unternehmen weisen allerdings ein gemeinsames Problem auf: Die Risiken sind beträchtlich.

Die Suche ist aufwendig, die Bohrungen sind teuer und die anschließende Verarbeitung sowie der Vertrieb lassen nur zu häufig die Gewinne schmelzen. Daher sollten Sie sich – meiner Meinung nach – nicht auf die kleineren Unternehmen stürzen. Wer relativ nachhaltig investieren möchte, kann dies – hier leider mit einem Zertifikat – beispielsweise auch über einzelne Indizes, die einige Unternehmen abbilden.

Dazu gehört der „Vontobel Oil-StrategyIndex“. Der Index bildet immerhin eine ordentliche Auswahl von Unternehmen ab, die in diesem Segment Geld verdienen können.

Starke Investition: Open End Partizipationszertifikat auf Vontobel Oil-Strategy TR Index, ISIN: DE000VN6SG00

Quelle: www.onvista.de, eigene Bearbeitung

Dennoch gelten prinzipiell meine Bedenken gegenüber solchen Zertifikaten auch in diesem Segment. Daher sind vor allem Aktien aus dem Segment die wohl beste Auswahl. Noch immer zählt etwa Roal Dutch Shell PLC dazu.

Royal Dutch Shell, ISIN: GB00B03MM408, mit Turnaround-Chancen

Das Unternehmen ist zweifellos gerade durch die jüngsten Rücksetzer bei den Ölpreisen durch die Corona-Pandemie – weiter – unter Druck geraten. Dennoch hat Royal Dutch Shell einen langfristig ausgezeichneten Ruf. Über Jahrzehnte zahlte das Unternehmen höchste Dividenden und hat lediglich 2020, in diesem besonderen Ausnahmejahr, genau diese Politik geändert.

Der Chart des Unternehmens zeigt, wie sensibel die Börse gerade darauf reagiert. Innerhalb eines Jahres gab es einen Verlust in Höhe von erstaunlichen -55 %. In drei Monaten ging es noch einmal insgesamt um -31 % nach unten. Und selbst im zuletzt sozusagen überstandenen Monat konnte Royal Dutch Shell sich nicht hervortun: Es ging um -8,5 % abwärts. Nun gewann die Aktie wieder etwas.

Royal Dutch Shell, 1 Jahr… ISIN: GB00B03MM408

Quelle: www.onvista.de, eigene Bearbeitung

Selbst die jüngste relativ ernüchternde Entwicklung am Markt jedoch kann nicht darüber hinwegtäuschen, dass das Unternehmen bei steigenden oder zumindest mittlerweile wieder stabileren Ölpreisen nun für den Einstieg im Rohstoffmarkt wieder attraktiv geworden ist.

Wenn Royal Dutch, wie es sich jetzt andeutet, im kommenden Jahr 2021 wieder Gewinne einfährt, dann könnte es auch wieder realistische Bewertungen geben. Bei einer relativ geringen Dividende von vielleicht 55 Cent pro Aktie würde die Dividendenrendite sich bereits wieder auf 4,7 %belaufen.

Da das Ergebnis positiv sein sollte, errechnet sich für das kommende Jahr 2021 auch wieder eine deutlich bessere Perspektive auf Basis des Kurs-Gewinn-Verhältnisses (KGV). Bei einem Gewinn von 1,12 Euro pro Aktie wäre ein KGV von 10,3 erreicht – dies gilt als relativ gut.

Die technischen Analysten sprechen derzeit noch von einem – technischen – Abwärtstrend. Alle Signale sind nach unten gedreht. Der GD38 allerdings als kurzfristiger Trend-Indikator zeigt bereits wieder eine mögliche Umschaltbewegung an. Wenn die Notierungen auf 13,70 Euro steigen, würde auch der mittelfristige Trend wieder aufwärts zeigen. Spätestens dann dürfte es für die Aktie wieder Impulse geben, die auch von institutionellen Investoren ausgehen. Ein Turnaround nach oben ist auf Basis der aktuell sehr niedrigen Kurse am Rohstoffmarkt noch nicht eingepreist – und das ist attraktiv.